|

|

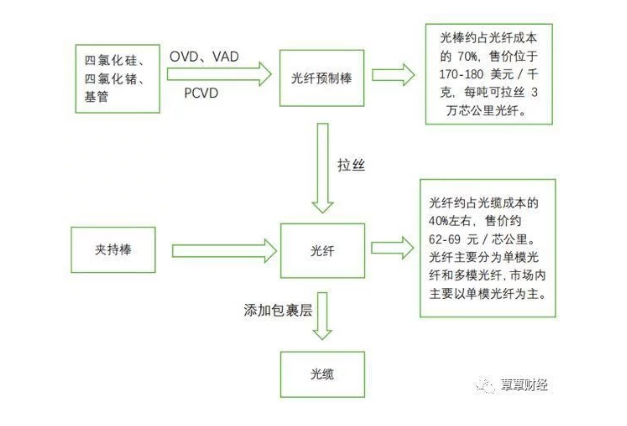

5G布局落地,传输设备先行,光纤光缆投资机会在哪里?发表时间:2020-03-27 00:00 5G产业通信标准预估要到2018年至2019年陆续冻结,2019年各国将会普遍开始试商用,2020年正式开始商用。从4G的投资经验和5G的网络需求来看,5G建设的路线是传输先行、无线跟随,投资的时间顺序是:光线光缆投资→光传输投资→基站建设投资,光线光缆的集采将陆续拉开,光传输设备的采购稳步提升,但是基站的大规模建设预计在2019年才会开始。 5G产业链由上游基站建设(含基站射频、基带芯片等)、中游网络建设、下游产品应用及终端产品应用场景构成,其中就包括光纤光缆、光模块、基站天线、小微基站、通信网络设备、器件原材料、系统集成与服务商、运营商等细分产业链。 光纤光缆产业链 光纤传输具有传输频带宽、通信容量大、传输损耗低、线径细、重量轻、节省金属材料等特点,是现行条件下进行数据传输的最优选择,应用方面还没有产品能够替代光纤进行商用。 光纤光缆的制造过程较为清晰,上游是原材料、基管等原始材料及设备的提炼和制造,中游是光纤预制棒的制造、光纤的拉丝再到光缆等产品的制成,下游是根据用户需求进行商用或者军用。光纤预制棒的制造是整个产业链工业制造过程中最核心的部分,也是技术壁垒最高的部分,光棒约占光纤成本的70%左右,所以是否拥有领先、自主光纤预制棒生产技术决定了光纤光缆企业是否拥有核心竞争力。

图1:光纤光缆产业链 运营商集采持续扩大,光线光缆持续高景气 前文有提到5G投资时间顺序:先是光纤光缆,再是光传输设备,最后才是基站内容侧。这三个环节中的任意一个都与运营商的资本开支息息相关。在光线光缆方面,三大运营商在普通光纤光缆方面的集采量相当于国内需求总量的80%左右。

图2国内三大运营商近年来资本开支总和(单位:亿元) 近几年中国移动在光纤光缆的集采量增长并不是5G建设,而是因为政府“宽带中国”“光纤入户”政策的实施,中国移动加大了在固网方面的投入。据工信部资料显示,2017 年三大运营商用户总量约为3.06 亿户,其中中国电信领头,用户数量1.30 亿户,中国移动9,800 万户,中国联通7,700 万户,中国移动在固网方面的用户数量已经超过了联通,具有追赶中国电信的态势。 另一方面,表1中的数据显示,中国移动在2018年的第一批集采量已经达到2017年总和的85%,而中国电信比2017年全年总和增长40%。由于预计2018年下半年5G传输网络开始建设,光纤光缆的采购将会逐渐铺开,基于这个推断 ,保守估计2018年国内光纤光缆需求总量将增长30%,将达到3.41亿芯公里,最近三年年复合增长率为16.8%。

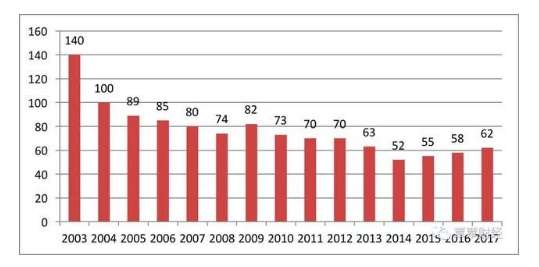

图3 2003-2017年我国光纤光缆的价格走势(元/芯公里) 在光纤价格方面,从2003的高点140元/芯公里一路下跌至2014年的52元/芯公里,然后价格回升至2017年上半年的62元/芯公里。由于短期“宽带中国”拉动运营商采购,中长期5G的建设有望维持光纤光缆的强劲需求,而国内光纤预制棒产能仍不足,由此推断价格仍处于上升周期当中。 |